(换肤)

语言:

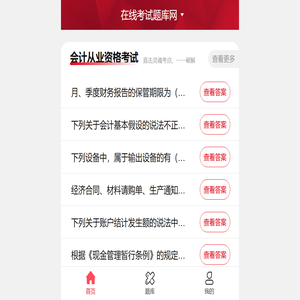

网站快照2 0 2 4 年 在 线 考 试 题 库 _ 智 能 考 试 题 库 _ 让 每 个 人 都 能 高 效 提 分 的 智 能 题 库 在 线 考 试 题 库 网 在 线 考 试 题 库 网 会 计 从 业 资 格 考 试 直 击 灵 魂 考 点 , 一 一 破 解 查 看 更 多 针 对 事 项 ( 4 ) 的 行 为 , 相 关 部 门 可 对 甲 公 司 的 领 导 处 以 ( ) 的 罚 款 。 会 计 从 业 资 格 考 试 查 看 答 案 打 开 “ 分 类 汇 总 ” 对 话 框 后 , 单 击 “ 全 部 删 除 ” 按 钮 即 可 取 消 分 类 汇 总 。 会 计 从 业 资 格 考 试 查 看 答 案 下 列 会 计 科 目 属 于 成 本 类 的 是 ( ) 。 会 计 从 业 资 格 考 试 查 看 答 案 外 国 企 业 在 我 国 承 包 项 目 的 , 应 在 离 开 中 国 前 1 0 天 内 办 理 注 销 税 务 登 记 。 会 计 从 业 资 格 考 试 查 看 答 案 会 计 电 算 化 系 统 在 软 件 、 硬 件 、 人 员 和 手 工 数 据 等 各 项 准 备 工 作 结 束 之 后 即 可 投 入 实 际 运 行 。 会 计 从 业 资 格 考 试 查 看 答 案 会 计 软 件 的 功 能 有 ( ) 。 会 计 从 业 资 格 考 试 查 看 答 案 在 市 场 经 济 条 件 下 , 会 计 工 作 人 员 在 企 业 经 营 管 理 中 发 挥 着 越 来 越 重 要 的 作 用 。 下 列 关 于 会 计 人 员 参 与 企 业 管 理 的 表 述 中 , 正 确 的 有 ( ) 。 会 计 从 业 资 格 考 试 查 看 答 案 “ 业 外 支 出 ” 科 目 按 其 所 归 属 的 会 计 要 素 不 同 , 属 于 ( ) 类 科 目 。 会 计 从 业 资 格 考 试 查 看 答 案 固 定 资 产 管 理 模 块 开 始 使 用 的 时 间 是 ( ) 。 会 计 从 业 资 格 考 试 查 看 答 案 共 用 题 干 2 0 1 3 年 3 月 , 某 商 业 银 行 按 照 财 政 部 要 求 , 决 定 在 全 行 系 统 展 开 《 会 计 法 》 执 行 情 况 检 查 。 在 检 查 中 发 现 该 银 行 下 属 支 行 行 长 李 某 、 副 行 长 胡 某 、 财 会 科 长 罗 某 利 用 联 行 清 算 系 统 存 在 的 漏 洞 , 将 C 支 行 的 资 金 划 转 到 有 李 某 等 人 控 制 的 D 企 业 名 下 , 再 从 D 企 业 的 银 行 账 户 划 转 到 境 外 由 李 某 等 人 控 制 的 公 司 账 户 。 经 查 实 C 支 行 负 责 清 算 业 务 的 会 计 张 某 早 就 知 道 C 支 行 几 年 来 在 联 行 系 统 中 存 在 很 不 正 常 的 巨 额 汇 差 , 怀 疑 与 李 某 等 人 有 关 , 但 考 虑 到 李 某 是 自 己 的 直 接 领 导 , 摄 于 李 某 的 地 位 和 权 威 , 认 为 多 一 事 不 如 少 一 事 , 便 没 有 声 张 , 听 之 任 之 , 直 至 案 发 。 要 求 : 根 据 以 上 资 料 , 回 答 下 列 问 题 。 下 列 关 于 会 计 职 业 道 德 规 范 的 表 述 中 不 正 确 的 是 ( ) 。 会 计 从 业 资 格 考 试 查 看 答 案 初 级 会 计 师 直 击 灵 魂 考 点 , 一 一 破 解 查 看 更 多 ( 2 0 2 0 年 ) 甲 公 司 2 0 1 9 年 度 取 得 销 售 收 入 6 0 0 0 万 元 , 发 生 与 生 产 经 营 活 动 有 关 的 业 务 招 待 费 支 出 3 5 万 元 。 已 知 , 业 务 招 待 费 支 出 按 照 发 生 额 的 6 0 % 扣 除 , 但 最 高 不 得 超 过 当 年 销 售 ( 营 业 ) 收 入 的 5 ‰ 。 根 据 企 业 所 得 税 法 律 制 度 的 规 定 , 计 算 甲 公 司 2 0 1 9 年 度 企 业 所 得 税 应 纳 税 所 得 额 时 , 准 予 扣 除 的 业 务 招 待 费 支 出 是 ( ) 万 元 。 初 级 会 计 师 查 看 答 案 甲 公 司 是 增 值 税 一 般 纳 税 人 , 2 0 1 9 年 6 月 1 日 购 入 需 要 安 装 的 设 备 一 台 , 取 得 的 增 值 税 专 用 发 票 上 注 明 的 设 备 价 款 为 1 0 0 万 元 , 增 值 税 税 额 为 1 3 万 元 。 购 买 过 程 中 , 以 银 行 存 款 支 付 运 杂 费 等 费 用 5 万 元 。 安 装 时 , 领 用 材 料 7 万 元 , 该 材 料 负 担 的 增 值 税 税 额 为 0 . 9 1 万 元 ; 支 付 安 装 工 人 工 资 8 万 元 。 该 设 备 于 2 0 1 9 年 6 月 3 0 日 达 到 预 定 可 使 用 状 态 。 甲 公 司 对 该 设 备 采 用 年 限 平 均 法 计 提 折 旧 , 预 计 使 用 年 限 为 1 0 年 , 预 计 净 残 值 为 零 。 假 定 不 考 虑 其 他 因 素 , 2 0 1 9 年 该 设 备 应 计 提 的 折 旧 额 为 ( ) 万 元 。 初 级 会 计 师 查 看 答 案 在 诉 讼 时 效 期 间 的 最 后 6 个 月 内 , 因 不 可 抗 力 或 者 其 他 障 碍 致 使 权 利 人 不 能 行 使 请 求 权 的 , 则 诉 讼 时 效 期 间 计 算 适 用 的 情 形 是 ( ) 。 初 级 会 计 师 查 看 答 案 根 据 消 费 税 法 律 制 度 的 规 定 , 下 列 项 目 中 不 可 以 抵 扣 已 纳 税 款 的 是 ( ) 。 初 级 会 计 师 查 看 答 案 下 列 各 项 中 , 属 于 成 本 类 账 户 的 有 ( ) 。 初 级 会 计 师 查 看 答 案 根 据 下 面 资 料 , 回 答 1 4 题 甲 上 市 公 司 为 增 值 税 一 般 纳 税 人 , 适 用 的 增 值 税 税 率 为 1 3 % 。 2 0 2 2 年 5 月 发 生 与 职 工 薪 酬 有 关 的 交 易 或 事 项 如 下 : ( 1 ) 对 行 政 管 理 部 门 使 用 的 设 备 进 行 日 常 维 修 , 应 付 企 业 内 部 维 修 人 员 工 资 1 . 2 万 元 。 ( 2 ) 对 以 租 赁 方 式 租 入 的 生 产 线 进 行 改 良 , 应 付 企 业 内 部 改 良 工 程 人 员 工 资 3 万 元 。 ( 3 ) 为 公 司 总 部 下 属 2 5 位 部 门 经 理 每 人 配 备 汽 车 一 辆 免 费 使 用 , 假 定 每 辆 汽 车 每 月 折 旧 0 . 0 8 万 元 。 ( 4 ) 将 5 0 台 自 产 的 V 型 厨 房 清 洁 器 作 为 福 利 分 配 给 本 公 司 行 政 管 理 人 员 。 该 厨 房 清 洁 器 每 台 生 产 成 本 为 1 . 2 万 元 , 市 场 售 价 为 1 . 5 万 元 ( 不 含 增 值 税 ) 。 ( 5 ) 月 末 , 分 配 职 工 工 资 1 5 0 万 元 , 其 中 直 接 生 产 产 品 人 员 工 资 1 0 5 万 元 , 车 间 管 理 人 员 工 资 1 5 万 元 , 企 业 行 政 管 理 人 员 工 资 2 0 万 元 , 专 设 销 售 机 构 人 员 工 资 1 0 万 元 。 ( 6 ) 以 银 行 存 款 缴 纳 职 工 医 疗 保 险 费 5 万 元 。 ( 7 ) 按 规 定 计 算 代 扣 代 交 职 工 个 人 所 得 税 0 . 8 万 元 。 ( 8 ) 以 现 金 支 付 职 工 李 某 生 活 困 难 补 助 0 . 1 万 元 。 ( 9 ) 从 应 付 张 经 理 的 工 资 中 , 扣 回 上 月 代 垫 的 应 由 其 本 人 负 担 的 医 疗 费 0 . 8 万 元 。 要 求 : 根 据 上 述 资 料 , 不 考 虑 其 他 因 素 , 分 析 回 答 下 列 小 题 。 ( 答 案 中 的 金 额 单 位 用 万 元 表 示 ) 初 级 会 计 师 查 看 答 案 县 级 以 上 地 方 各 级 人 民 政 府 财 政 部 门 主 管 全 国 的 会 计 工 作 。 ( ) 初 级 会 计 师 查 看 答 案 ( 2 0 2 0 年 ) 企 业 从 事 下 列 项 目 取 得 的 所 得 中 , 减 半 征 收 企 业 所 得 税 的 是 ( ) 。 初 级 会 计 师 查 看 答 案 ( 2 0 1 8 年 ) 某 企 业 2 0 1 9 年 1 2 月 初 , 固 定 资 产 账 面 余 额 3 5 0 0 万 元 , 累 计 折 旧 1 2 0 0 万 元 , 未 发 生 减 值 准 备 。 2 0 1 9 年 至 2 0 2 0 年 该 企 业 发 生 的 有 关 固 定 资 产 业 务 如 下 : ( 1 ) 2 0 1 9 年 1 2 月 2 2 日 , 购 入 一 台 不 需 要 安 装 的 生 产 用 M 设 备 , 增 值 税 专 用 发 票 上 注 明 的 价 款 为 1 2 0 万 元 , 增 值 税 税 额 为 1 5 . 6 万 元 。 发 生 保 险 费 用 2 万 元 , 增 值 税 税 额 为 0 . 1 2 万 元 , 款 项 均 以 银 行 存 款 支 付 , 预 计 该 设 备 可 使 用 1 0 年 , 预 计 净 残 值 为 2 万 元 , 按 照 年 限 平 均 法 计 提 折 旧 。 ( 2 ) 2 0 2 0 年 3 月 1 日 , 该 企 业 准 备 自 建 一 栋 库 房 。 3 月 5 日 , 购 入 工 程 物 资 取 得 增 值 税 专 用 发 票 上 注 明 的 价 款 为 2 0 0 万 元 , 增 值 税 税 额 为 2 6 万 元 , 款 项 以 银 行 存 款 支 付 , 该 批 物 资 于 当 日 全 部 用 于 工 程 建 筑 。 3 月 1 5 日 , 领 用 本 企 业 生 产 的 钢 材 一 批 , 市 场 售 价 为 6 0 万 元 , 实 际 成 本 为 3 0 万 元 , 相 关 进 项 税 额 为 3 . 9 万 元 。 6 月 3 0 日 , 确 认 3 日 至 6 日 累 计 支 付 的 工 程 人 员 薪 酬 4 0 万 元 ( 此 前 薪 酬 已 经 发 放 ) 。 ( 3 ) 2 0 2 0 年 6 月 3 0 日 , 自 建 库 房 工 程 完 工 达 到 预 定 可 使 用 状 态 , 预 计 该 库 房 可 以 使 用 5 0 年 , 预 计 净 残 值 为 零 。 ( 4 ) 2 0 2 0 年 1 2 月 2 5 日 , M 设 备 因 雷 电 后 意 外 毁 损 , 以 银 行 存 款 支 付 不 含 税 清 理 费 用 1 万 元 , 应 收 保 险 公 司 赔 款 5 0 万 元 。 要 求 : 根 据 上 述 资 料 , 假 定 该 企 业 取 得 的 增 值 税 专 用 发 票 经 过 税 务 机 关 认 证 , 不 考 虑 其 他 因 素 , 分 析 回 答 下 列 小 题 ( 答 案 中 的 金 额 答 案 用 万 元 表 示 , 计 算 结 果 保 留 两 位 小 数 ) 根 据 期 初 资 料 , 资 料 ( 1 ) 至 ( 4 ) , 2 0 2 0 年 1 2 月 3 1 日 该 企 业 “ 固 定 资 产 ” 科 目 余 额 是 ( ) 。 初 级 会 计 师 查 看 答 案 下 列 选 项 中 , 属 于 完 全 民 事 行 为 能 力 人 的 是 ( ) 。 初 级 会 计 师 查 看 答 案 中 级 会 计 师 直 击 灵 魂 考 点 , 一 一 破 解 查 看 更 多 下 列 有 关 经 济 增 加 值 的 表 述 正 确 的 有 ( ) 。 中 级 会 计 师 查 看 答 案 据 企 业 所 得 税 法 律 制 度 的 规 定 , 下 列 主 体 属 于 居 民 企 业 的 是 ( ) 。 中 级 会 计 师 查 看 答 案 企 业 出 售 、 转 让 、 报 废 投 资 性 房 地 产 或 者 发 生 投 资 性 房 地 产 毁 损 时 , 应 当 将 处 置 收 入 扣 除 其 账 面 价 值 和 相 关 税 费 后 的 金 额 计 入 当 期 损 益 即 投 资 收 益 。 ( ) 中 级 会 计 师 查 看 答 案 ( 2 0 1 2 年 ) 企 业 在 估 计 无 形 资 产 使 用 寿 命 时 应 考 虑 的 因 素 有 ( ) 。 中 级 会 计 师 查 看 答 案 甲 企 业 为 中 国 居 民 企 业 , 主 要 从 事 新 能 源 汽 车 的 生 产 与 销 售 , 属 于 国 家 重 点 扶 持 的 高 新 技 术 企 业 。 2 0 1 7 年 度 甲 企 业 的 销 售 收 入 为 4 6 0 0 万 元 , 销 售 成 本 为 2 0 0 0 万 元 , 年 度 利 润 总 额 为 6 0 0 万 元 。 其 他 有 关 需 要 纳 税 调 整 的 事 项 资 料 如 下 : ( 1 ) 销 售 费 用 : 广 告 费 5 0 0 万 元 、 业 务 宣 传 费 2 2 0 万 元 。 ( 2 ) 管 理 费 用 : 业 务 招 待 费 5 0 万 元 。 ( 3 ) 营 业 外 支 出 : 税 收 滞 纳 金 5 万 元 、 通 过 公 益 性 社 会 团 体 向 贫 困 山 区 捐 款 8 4 万 元 。 ( 4 ) 投 资 收 益 : 国 债 利 息 收 入 5 万 元 、 从 境 内 被 投 资 非 上 市 居 民 企 业 分 回 的 股 息 4 0 万 元 。 ( 5 ) 实 际 发 放 的 合 理 工 资 薪 金 2 0 0 万 元 , 实 际 发 生 的 职 工 福 利 费 3 8 万 元 。 已 知 : 各 项 支 出 均 取 得 合 法 有 效 凭 据 , 并 已 作 相 应 的 会 计 处 理 , 其 他 事 项 不 涉 及 纳 税 调 整 。 要 求 : 根 据 上 述 资 料 和 企 业 所 得 税 法 律 制 度 的 规 定 , 不 考 虑 其 他 因 素 , 回 答 下 列 问 题 ( 答 案 中 金 额 单 位 用 “ 万 元 ” 表 示 ) 。 ( 1 ) 计 算 甲 企 业 2 0 1 7 年 度 企 业 所 得 税 汇 算 清 缴 中 广 告 费 和 业 务 宣 传 费 支 出 应 调 整 的 应 纳 税 所 得 额 ( 需 写 明 应 纳 税 调 增 或 调 减 ) 。 ( 2 ) 计 算 甲 企 业 2 0 1 7 年 度 企 业 所 得 税 汇 算 清 缴 中 业 务 招 待 费 应 调 整 的 应 纳 税 所 得 额 ( 需 写 明 应 纳 税 调 增 或 调 减 ) 。 ( 3 ) 计 算 甲 企 业 2 0 1 7 年 度 企 业 所 得 税 汇 算 消 缴 中 营 业 外 支 出 应 调 整 的 应 纳 税 所 得 额 ( 需 写 明 应 纳 税 调 增 或 调 减 ) 。 ( 4 ) 计 算 甲 企 业 2 0 1 7 年 度 企 业 所 得 税 汇 算 消 缴 中 投 资 收 益 应 调 整 的 应 纳 税 所 得 额 ( 需 写 明 应 纳 税 调 增 或 调 减 ) 。 ( 5 ) 计 算 甲 企 业 2 0 1 7 年 度 企 业 所 得 税 汇 算 清 缴 中 职 工 福 利 费 应 调 整 的 应 纳 税 所 得 额 ( 需 写 明 应 纳 税 调 增 或 调 减 ) 。 ( 6 ) 计 算 甲 企 业 2 0 1 7 年 度 应 缴 纳 的 企 业 所 得 税 税 额 。 中 级 会 计 师 查 看 答 案 下 列 选 项 中 , 汇 票 不 得 进 行 背 书 转 让 的 有 ( ) 。 中 级 会 计 师 查 看 答 案 根 据 保 险 法 律 制 度 的 规 定 , 下 列 关 于 人 身 保 险 合 同 受 益 人 的 表 述 中 , 错 误 的 是 ( ) 。 中 级 会 计 师 查 看 答 案 根 据 专 利 法 律 制 度 的 规 定 , 申 请 专 利 的 发 明 创 造 在 申 请 日 以 前 6 个 月 内 , 存 在 特 定 情 形 的 , 不 丧 失 新 颖 性 。 下 列 各 项 中 , 不 属 于 该 特 定 情 形 的 是 ( ) 。 中 级 会 计 师 查 看 答 案 ( 2 0 1 9 年 ) 在 息 税 前 利 润 为 正 的 前 提 下 , 下 列 经 营 杠 杆 系 数 与 之 保 持 同 向 变 化 的 因 素 有 ( ) 。 中 级 会 计 师 查 看 答 案 受 益 人 故 意 造 成 被 保 险 人 死 亡 的 , 该 受 益 人 丧 失 受 益 权 。 ( ) 中 级 会 计 师 查 看 答 案 注 册 会 计 师 直 击 灵 魂 考 点 , 一 一 破 解 查 看 更 多 ( 2 0 1 4 年 ) 下 列 凭 证 中 , 属 于 印 花 税 征 税 范 围 的 有 ( ) 。 注 册 会 计 师 查 看 答 案 ( 2 0 1 8 年 ) 下 列 商 品 中 , 属 于 消 费 税 征 收 范 围 的 是 ( ) 。 注 册 会 计 师 查 看 答 案 ( 2 0 1 7 年 ) 根 据 存 货 经 济 批 量 模 型 , 下 列 各 项 中 , 导 致 存 货 经 济 订 货 批 量 增 加 的 情 况 有 ( ) 。 注 册 会 计 师 查 看 答 案 ( 2 0 1 4 年 ) 甲 公 司 机 床 维 修 费 为 半 变 动 成 本 , 机 床 运 行 1 0 0 小 时 的 维 修 费 为 2 5 0 元 , 运 行 1 5 0 小 时 的 维 修 费 为 3 0 0 元 。 机 床 运 行 时 间 为 8 0 小 时 时 , 维 修 费 为 ( ) 元 。 注 册 会 计 师 查 看 答 案 营 业 预 算 的 编 制 方 法 分 为 定 期 预 算 法 和 滚 动 预 算 法 的 依 据 是 ( ) 。 注 册 会 计 师 查 看 答 案 下 列 项 目 所 包 含 的 进 项 税 额 , 不 得 从 销 项 税 额 中 抵 扣 的 有 ( ) 注 册 会 计 师 查 看 答 案 根 据 公 司 法 律 制 度 的 规 定 , 下 列 各 项 中 , 属 于 股 东 大 会 特 别 决 议 事 项 的 有 ( ) 。 注 册 会 计 师 查 看 答 案 ( 2 0 1 9 年 ) 2 0 1 5 年 , 国 内 研 发 和 制 造 铁 路 设 备 的 东 盛 公 司 开 启 了 国 际 化 经 营 战 略 , 在 国 外 成 立 了 多 家 子 公 司 。 东 盛 公 司 在 国 内 的 母 公 司 保 留 技 术 和 产 品 开 发 的 职 能 , 在 国 外 的 子 公 司 只 生 产 由 母 公 司 开 发 的 产 品 。 东 盛 公 司 采 取 的 国 际 化 经 营 战 略 类 型 的 特 点 是 ( ) 。 注 册 会 计 师 查 看 答 案 ( 2 0 1 4 年 ) 根 据 公 司 法 律 制 度 的 规 定 , 认 股 人 缴 纳 出 资 后 , 有 权 要 求 返 还 出 资 的 情 形 有 ( ) 。 注 册 会 计 师 查 看 答 案 ( 2 0 1 0 年 ) 按 照 波 特 的 五 力 分 析 模 型 , 下 列 各 项 因 素 中 , 可 能 对 某 家 航 空 公 司 获 取 行 业 竞 争 优 势 产 生 不 利 影 响 的 有 ( ) 。 注 册 会 计 师 查 看 答 案 首 页 题 库 我 的 友 情 链 接 : 在 线 考 试 题 库 网 中 职 中 专 学 校 网 高 职 单 招 网 高 职 / 专 科 学 校 智 能 考 试 题 库 版 权 所 有 : 在 线 考 试 题 库 网 渝 I C P 备 1 6 0 0 3 4 1 6 号 1 合 作 Q Q : 1 2 7 7 0 4 6 1 1 5

站点概括关于www.zhengss.com说明:

www.zhengss.com由网友主动性提交被整理收录的,仅提供www.zhengss.com的基础信息并免费向大众网友展示,www.zhengss.com的是IP地址:- 地址:-,www.zhengss.com的百度权重为0、百度手机权重为0、百度收录为0条、360收录为0条、搜狗收录为0条、谷歌收录为0条、百度来访流量大约在2~3之间、百度手机端来访流量大约在1~1之间、www.zhengss.com的备案号是-、备案人叫-、被百度收录的关键词有2个、手机端关键词有1个、该站点迄今为止已经创建未知。

内容声明:1、本站收录的内容来源于大数据收集,版权归原网站所有!

2、本站收录的内容若侵害到您的利益,请联系我们进行删除处理!

3、本站不接受违规信息,如您发现违规内容,请联系我们进行清除处理!

4、本文地址:https://www.xingzitai.com/zxfydh/a19d07f7024570f508b9.html,复制请保留版权链接!

该站暂未设置description...

技术极客,AI达人,ChatGPT

开能健康科技集团股份有限公司

FreeHTML5WebsiteTemplate

该站暂未设置description...

广州晨力发电设备科技有限公司是具有箱体制造、成套设备制造和自动化设备制造的现代科技综合型企业。拥有一批高学历、工作能力强的电气、电子、机械专业技术人员。公司主要从事生下列产品的制造:水电站、火电站、泵站及变电站的自动控制设备,包括微机综合监测保护装置、高频开关直流电源装置、微机可控硅励磁装置及计算机监控系统等。

该站暂未设置description...

山海能源汽车网提供海量优质的范文、经验、百科、常识、知识、问答供大家学习和了解。

0

0 0

0 0

0 0

0